定期収入だけじゃないメリットとは

手間やリスクの大きなアパート投資や戸建て投資に比べて初心者が手を出しやすいことで人気の “マンション投資” ですが、マンション投資を始めようと考えてる人の多くはそのメリットについて、「定期収入を得られること」だと思っているのではないでしょうか。

もちろんマンション投資の最大のメリットは毎月 “家賃” という定期収入を得られることなのですが、実は “生命保険” の代わりになるという一面も持ち合わせているのです。

今回はそんなマンション投資の意外なメリットについて紹介していきます。

なぜマンション投資が生命保険の代わりになる?

保険とは真逆の存在に感じるマンション投資が生命保険の代わりになる理由は、マンション投資を始める際に組む “投資用マンションローン” にあります。(手元に多額の資金があり一括で投資用物件を購入できる方には当てはまりませんが、ここではローンでの購入を前提にご説明します)

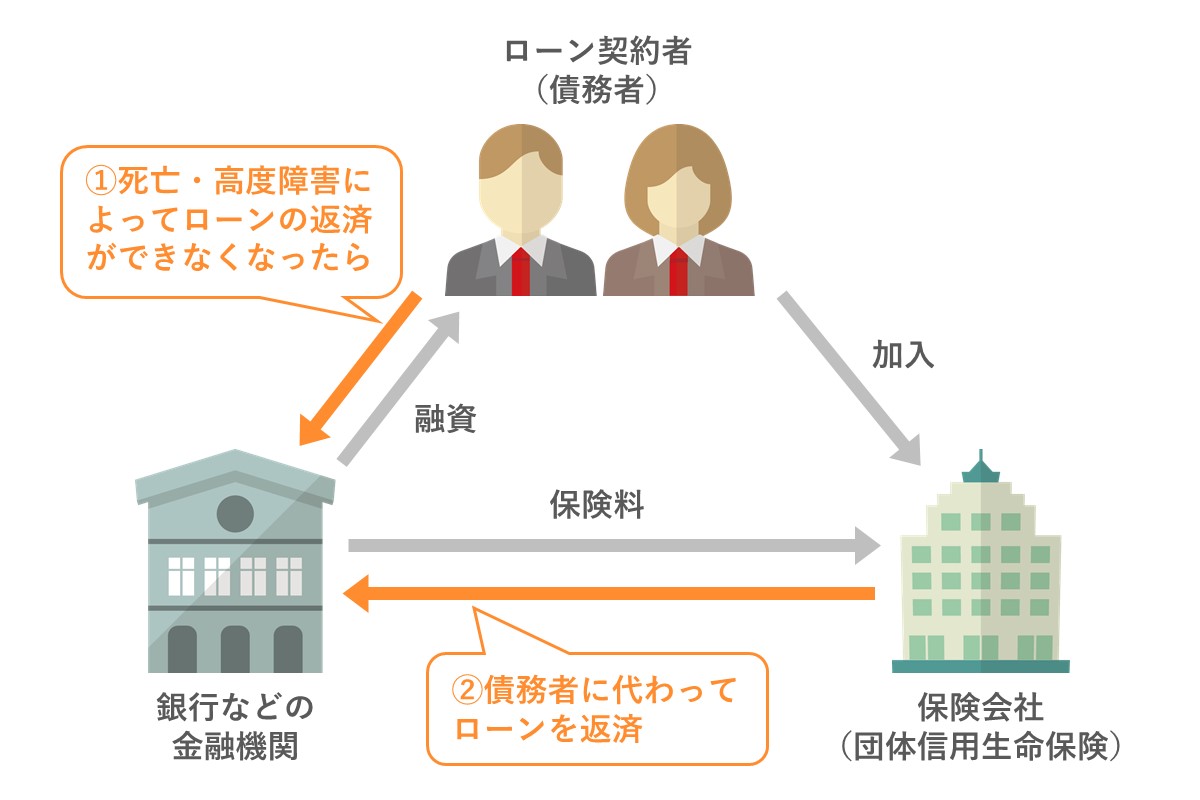

投資用のマンションローンを組む場合、「団体信用生命保険(以下、団信)」に加入することがほとんどです。

団信の仕組みは下図のとおりでローン契約者に万が一のこと(高度障害や死亡)があった場合、生命保険会社が本人に代わって残債を支払ってくるため家族にはローン(債務)の無いマンションを遺すことができるのです。

もちろん万が一の事態は望ましくないことですが、大切なご家族に資産を残すとことができ、ローンが無い状態のマンションを相続したご家族は毎月家賃収入を受け取ることが出できます。また物件を売却すれば死亡一時金のような形で短期的にまとまった金額の受け取りも可能になります。

結果的にマンション投資が生命保険を務めることになるので、場合によっては任意で加入している保険の保険料を抑えられることもあります。

三大疾病の一つ「ガン」にも対応可能な団信

昨今では団信の商品性が多様化しており、日本の国民病ともいわれる「ガン」にも対応できる “ガン団信” という商品も存在します。投資用マンションローンでも金利を上乗せすることで、ガンを罹患した際に適応される商品が使えるようになりました。

名前こそ「ガン団信」ですが、この保険はガンだけでなくその他10種類の生活習慣病に対しても保険が適用されます。

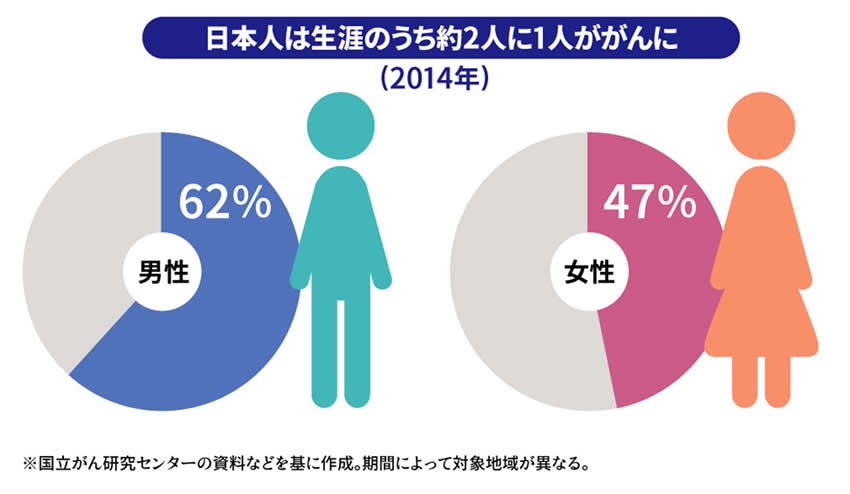

日本人の2人に1人が「ガン」に?

「自分はガンにはならないだろうし関係ない」と思っている方も多いかもしれませんが、ガンは “日本の国民病” とも言われているように決して他人事ではありません。

国立がん研究センターの資料では日本人の2人1人がガンになると言われています。

2人に1人という数字を見ると怖くなってしまいがちですが、2002年時点では54%程度しかなかったガンの生存率は、2006年には57%程度にまで上昇しており、今後も医療技術は進歩し続ければさらに高まることでしょう。

生存率が高まっているということは日本人にとって良いニュースではありますが、ここで別の問題が浮上してきます。

ガンはかかった後、治った後も大変

実はガン罹患後に勤務先を退職してしまう方は少なくありません。厚生労働省の調査によると、ガン罹患後に依願退職した方は30.5%、休職中の方は8.7%、解雇された方は4.2%とされています。

このようにガンが治ったとしても以前と同じように働けるとは限らず、収入が激減、悪くすれば全くなくなってしまう可能性もあるのです。

ただでさえ医療費で家計が苦しい中で、収入がなくなってしまえば生活していくことができません。そんなときに投資用マンションから家賃収入を得ることができれば安心できることは間違いないでしょう。

ガン団信なら「ガン」と診断されればローン残高(債務)がゼロになり、ガンが完治したら再びローンを返済しなければならないなんていうこともありません。

そのためガンと診断された後は保有しているマンションの家賃収入が満額(※)自分の手元に入ってくるので、ご自身やご家族の大きな支えになります。

※住宅そのものにかかるローンの支払いが無いという意味であり、管理費等の支払いは必要です。

まとめ

いかがでしたか。

ガン団信は住宅ローンでも取り扱っているため多くの方に知られている商品ではありますが、投資用マンションローンにも適用されることは意外と知られていないものです。

マンション投資のメリットを気にしている方は、ぜひこの機会に生命保険の側面も含めて検討してみてはいかがでしょうか。

あわせて読みたい